波乗りニーノさん著の「年収300万円からのFIRE入門」に読んだ感想をまとめました。

ニーノさんの思考法が詰め込まれており、FIREを目指す方にとって準備しておくべきことやFIRE後の生活について学べる内容となっております。

こんな人におすすめ

・FIRE(経済的自立)を目指したい

・FIRE達成までの賢いお金の使い方を知りたい

・FIRE後の生活を見てみたい

- 自己紹介

ふじパン(@fujipan_mochi)

Contents

波乗りニーノ(西野浩樹)さんとは

不動産投資家としてご活躍されている波乗りニーノさんのご紹介です。

- 不動産投資家兼FP(ファイナンシャルプランナー)として活動

- 滋賀県、富山県を中心に物件を所有し、アパート19棟140室戸建て10戸保有

- FIRE生活6年目

- 金沢市出身

私は波乗りニーノさんの物件DIY(屋上防水)に参加した経験があり、DIY後、一緒に風呂とサウナに入りそのままニーノさん所有のシェアハウスの鍋パーティーに参加させていただきました。

実際に会ってみるとフランクで気さくな方で、Youtubeなど動画で見ているニーノさんそのままでした!

屋上防水の流れを知ることができ、初めてのDIYでしたが楽しかったですね!

また不動産投資家さんが集う鍋パーティーは勉強になることが多かったです。

ではさっそく本書の内容に入っていきましょう。

将来のイベントから見えてくる現実

ニーノさんが30歳の時、労働組合主催のファイナンシャルプランナーの先生とライフプランシートを作成する機会がありました。

収入について

所得税、住民税、社会保険料を除いた手取り年収(可処分所得)を算出後、生活に必要な住居関連費、車両費、保険料など含めた年間支出を引いた額が1年間に貯蓄できる金額です。

支出について

ライフイベントを挙げていきます。子供の幼稚園入学、小学校入学、マイホームの購入、ハワイ旅行などなど。これらにかかる支出を計算し、収入と合わせると全く収支が合わないことに気が付きます。

計算通りに進んだとすると、車の購入があきらめる、家族でハワイやディズニーランドに旅行に行くことをあきらめる、そこまでしてやっとかっと子供の大学進学かマイホームの購入のどちらかを選べる程度という現実です。

おそらくこれは一般的な会社員であれば、ほとんどの方が同じような結果になると思われます。

バブル崩壊以降、賃金がちっとも上がらない日本では贅沢しにくい家計の世帯がほとんどという世の中になっているという現実を突きつけられます。

その中を生きている我々は早くその現実に気づいて、副業や投資を始めて会社以外の収入の柱を持つべきですね。

サラリーマンが賢く生きるためのお金の知識

人生の三大支出をどう乗り切るか?

- マイホーム

- マイカー

- 保険

一般的にはこれら三大支出はいずれも人生のうちいつかは手に入れて当たり前という感覚の方が多いのではないかと思います。

それはつまり広告や一般常識にとらわれて、将来のライフプランを深く考えずに大きい金額の買い物をしてしまっていることと同義です。

実際私の周りでも世間体を気にしてか、新築のマイホームや新車の車をローンを利用して購入する友人は多いです。

そんな友人たちを見ていると思考停止して、世間に流されて購入していないか?と不安になります。

そのような世間に流されているとやはり普通の資産しか形成できないです。資産家になろうと思うと世間一般的な買い物をしていては中央値よりも大きく外れた資産家に位置することは難しく、いかに工夫して資産を形成するかを深く考える必要があります。

自分にとって何が大切かを考えよう

一方でその支出が自分の満足度を上げる、人生において優先度が高いものであればよいと思います。

人によってはマイホームが一番大切だという人もいれば、いやいや車が好きだから車でしょ、はたまた趣味を一番に優先したい。人によって優先度は異なります。

ニーノさんは子供に対する教育費が一番大事な支出であったため、教育費の削減については考えず、一番大きい支出であるマイホームや、車、保険をできるだけ砕いて費用削減に努めました。

一般的なサラリーマン家庭であれば、どの支出も最大限使える家計は少ないはずです。

優先度を決めて自分が納得できる支出の割合を考えてみましょう。

この10年間でマイホームにかかった費用はゼロ

地方では「家を建ててようやく一人前だ!」と考えている世代も多く、いまだに若いうちにマイホームを新築で購入する方は少なくないです。

私の周りでも

- 子供ができたから広い家に住みたい

- 月々のアパート代がもったいないから

という理由でマイホームを購入している方はいます。

そしてマイホームは大きな買い物であるがゆえに、一生で一番大きな買い物と一般的には考えられています。

しかしニーノさん含む投資家の方は投資としてマイホームを活用しています。

つまり一度きりではなく何回も買うものと考えられています。

そこでニーノさんは心の賃貸併用住宅を建てることとしました。

- 1棟の建物に自宅部分と賃貸部分がある住宅のこと

初めての住宅ローンで1棟目を購入し、のっぴきならない状況を説明したうえでその1棟目の住宅を賃貸物件として貸し出し、さらに次の住宅も住宅ローンを使って安く住宅を手に入れます。

1棟目の賃貸が決まればその家賃で、住宅ローンを支払いながら実質タダでマイホームに住めるようになります。

住宅ローンは低金利でかつ返済期間も長くとれるので、月々の支払いは安く抑えられます。

大事なことは1棟目の住宅を自分の住みたいエリアではなく、みんなが住みたい(需要ある)エリアに住むことです。

- 心の賃貸併用住宅を作る

- 1棟目はみんなが住みたい需要があるエリアを選定する

- 年収に応じて借りられる住宅ローンの借り入れ額は異なる(年収400万円未満は返済比率30%以下、400万円以上は35%以下)

- 1,2棟ともその借入額以内で収まるような買い方をする

会社の福利厚生を使って種銭を貯めよう

パーキンソンの法則をご存知でしょうか?

「支出額は収入額に達するまで膨張する」という法則です。

こんな経験はないでしょうか?

- 月収が20万円から25万円に増えたのでより高い賃貸帯の物件に引っ越し生活レベルを上げた

- 臨時ボーナスが入ったので高級店で外食したり、高級嗜好品を衝動買いしてしまう

パーキンソンの第2法則に支配されている人は、月収の超過分を貯蓄に回そうとはせず、不必要な買い物につぎ込んでしまうのです。

つまり給料が入ったら入っただけ支出は増加していきます。

それを強制的に防ぐ方法は「給料が入った瞬間に積立貯金や財形貯蓄で強制的に貯蓄を行うこと」です。

そうすることにより貯蓄分はもともとなかったものとして、残った金額で生活をせざるを得ません。

不動産投資にしろ、株式投資にしろFIREするには種銭が必要です。

お金を貯められる体質になっていない方はこのように会社の福利厚生を利用して、強制的に貯蓄できる体制にすることが大切ですね。

ちなみに私は楽天証券に月5万円の積み立て投資(クレジットカードから引き落とし)をしており、強制的に投資信託を購入しています。

この5万円はもともとなかったものとして生活していますし、その金額内で生活することに慣れたため生活の満足度を下げることなく資産の形成を継続できています。

- 財形貯蓄やクレカ利用の投資信託などを利用し強制貯蓄を実施する

- 収入が上がっても生活レベルを変えない

FIREに必要なお金をつくろう

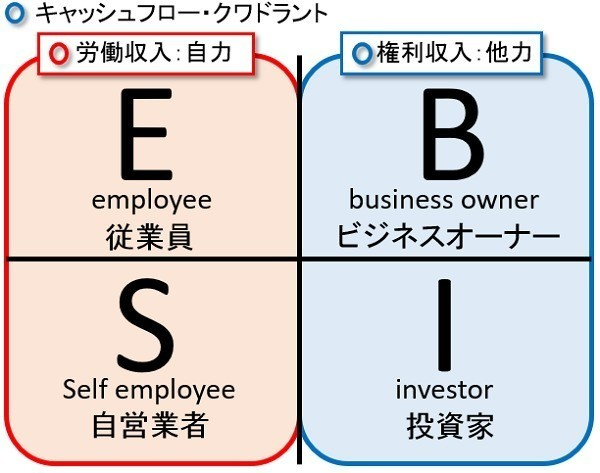

従業員をしながら自営業者や投資家になり経済的/時間的自立をする

ニーノさんは従業員のうちに自営業者をやりながら個人投資家になる生き方が一番簡単にFIREできる方法だと推薦しています。

下図でいうE(従業員 *サラリーマンなど)で勤めながらS(自営業者 *不動産賃貸業など)に取り組み最終的にI(投資家)になることを目指すべきということですね。

FIREとは「経済的自立と時間的自立」を達成することと定義すると、S(自営業者)は成功すれば経済的自立を達成できますが、時間的自立を達成することはできません。

一方で右側の世界で生きているB(ビジネスオーナー)やI(投資家)は時給という概念から離れて生活しています。つまりFIREするためには、B(ビジネスオーナー)やI(投資家)になることが不可欠です。

支出を減らすために最初に見直すべき3つの固定費

固定費と変動費のどちらを削るべきか

優先して削減するべきは固定費の削減です。

固定費は収入によらず必然的にかかるものだからです。

それは家計も同じで毎月かかる大きい金額の固定費を優先的に削減することを考えます。

大事なことは生活のレベル(満足度)を落とさずに固定費を削減することです。

- 通信費

- 保険料

- 住居費

1.通信費

格安SIMに変更しましょう。端末はそのままで通信会社を変更するだけで、月7000円程度の固定費削減が可能になるでしょう。

実際私の妻は大手3大キャリアを使用しており、月々10,000円程度支払っていましたが、楽天モバイルに変更したことで月々3,000円で利用できています。

月7000円程度の固定費削減はかなり大きいですよね!

しかも端末は変わらないので利用時の満足度は変わらないし、懸念されていた電波も全く問題ありません。

生活のレベルを落とすことなく固定費の削減できたことはかなり重要です。しかも一度設定してしまえばあとはやることないですからね!

2.保険料

保険料も最低限の保険に変更しましょう。

保険屋は人生のいたるところに現れては、契約の誘惑をしてきます。

私が新卒入社した会社では1か月間の導入研修がありましたが、そこにももれなく保険屋のセールス時間が設けられていました。

そして終業時には廊下に保険屋が待ち構えていて、我々新入社員を狙って契約までこぎつけていました。

当時は独身でしたので、保険の必要性は全く感じておらず、私は電機連合の健康共済(1000円/月)のみに加入しましたが、何人かの同期はそこの保険屋で契約していました。

思考停止して「みんな契約しているから私も契約する」のではなく、必要最低限の保険に変更しその浮いたお金で投資に回していきましょう。

- 共済で十分

- 掛け捨ての死亡保障のみでOK

- 投資と保険がミックスした商品があるが購入してはいけない

3.住居費

上記で述べた、心の賃貸併用住宅作戦のほかに住宅ローンの残債が1000万円以上、返済期間が10年以上あるのなら借り換えの検討をしてみましょう。

別の銀行で良い住宅ローンの条件を引き出し、その条件を現在契約している銀行に持っていき「借り換えを検討しているので、同じ条件にならないか」と交渉してみることです。

このニーノさんのアドバイス通りに実行した方でわずか電話一本で100万円以上得をした方が何人もいるそうです。

不動産投資で最速でFIREする

ファンドより不動産投資が優れている

S&P500インデックスファンドの弱点とは?

- GAFAMに依存しすぎであること

- 為替リスクがあること

- 祈ることしかできないこと

- GAFAMに依存しすぎであること

S&P500は米国市場全体投資ではあるが、実際のところはGAFAM(グーグル、アップル、フェイスブック、アマゾン、マイクロソフト)というトップ企業の5社が全体の約2割を占めています。

実際2020年度のS&P500全体が10%の上昇に対し、GAFAMを除いたS&P495の上昇率は1%程度と意外にも上昇率は日本と変わらない程度です。

- 為替リスクがあること

こちらは円以外の資産を運用した場合には避けられないリスクです。

しかし為替変動によって利益が出ることもあります。例えば1ドル=100円で買ったファンドが円安で1ドル120円になったとすると20%の利益になります。

投資運用のセオリーとして「卵を一つの籠に盛るな」という格言はご存じでしょうか?

1つの銘柄のみに一局集中するのではなく、世界株や様々な国の銘柄に投資するなどしてリスクを分散して投資運用せよ、ということを表しています。

個人的には不動産投資という円での投資のみをするのではなく、S&P500といった米国市場にも分散投資し、円とドルの2つの通貨資産を持つことはリスク分散の観点からありだと思います。

- 祈ることしかできないこと

株やFXについては価格の上下に対して自分ができることはなく、ただ祈ることしかできないです。

ニーノさんの友人であるマッツさん(仮名)は約20年前に数十億稼いだトレーダーですが、百戦錬磨の彼でも買った後にできるのは祈ることだけだそうです。

確かに株やFXはチャートを読み、できるだけ損しないやり方はできるかもしれませんが、結局は運に左右される部分はぬぐいきれません。

知識や経験でリスク回避できる不動産投資

一方で不動産投資は自分で考えて、バリューアップし家賃を挙げて利回りを上げたり、空室にならにように入居者に価値提供したり、自分で対応したことがそのまま自分の利益に返ってきます。

もちろんファンドよりも扱う金額が大きいのでリスクは大きいですが、知識や経験でカバーできたりリスク回避することが可能です。

また銀行から融資していただき、その資本をもとに資産運用ができる点もメリットです。

株やFXに対して銀行は決してお金を融資してくれませんが、不動産投資なら可能です。

- 自分の時間と経験を使って、新しい市場価値を提供できる

- 知識や経験でリスクを限りなく回避できる

- 銀行融資を利用して他人資本で投資が行える

実際にFIREしてわかったこと

FIREすると時間の流れが速くなる

FIREすると出勤・就業・休憩時間という概念から解放されます。

自由な時間が洪水となって流れ出すので、時間の経過が早くなり、暇になるかと思いきやニーノさんは全然時間が足りなかったそうです。

- 好きな時に海に行ってサーフィンを楽しむ

- 友達のアパートの駐車場で車中生活をする

- 冬にはニセコの友達のところに遊びに行く

- 天気のいい日だけ近所のスキー場にスノーボードしに行く

- あこがれていたDIYにも挑戦

- 海外旅行(ハワイ)で1か月くらい滞在

- ファイナンシャルプランナーとしての講演を年間50回以上実施

- 講演時にはSNSでつながっている地元大家さんと交流

FIRE後の生活が充実されていて素晴らしいですね!

私自身、FIREするにはまだまだ資産も知識も経験も足りずですが、投資を通じてやはり目指すべきはFIREなのではないかと思いました。

どうせなら高みを目指して取り組みたいですよね!

一方で私はFIREしたところで暇な時間に耐えられないwと思いますので、事業だったり講演だったり、社会の役に立てる何かで貢献したいなと感じています。

とはいえサイドFIREという半分働きながらFIREする道もあり、FIREを目指す過程でいくつもの選択肢があり、自分の本当に興味がある道に進んでいきたいです。

お金の使い時を考えよう

ニーノさんは一刻も早くFIREしたかった会社員時代はお金をできるだけ使わず節約せねばと思いつつも、家族との思い出のため旅行や遊びに行ったりしていました。

- 組合主催のハワイ旅行(2泊4日)に行く

- ディズニーランドに遊びに行くために夜中往復1000キロをマイカーで移動

- ストレスを感じながらもミラコスタに家族で宿泊

そんなニーノさんはその当時のことを振り返ってこう語っています。

あのときのストレスを抱えながら泊まったホテルや旅行の思い出は一生忘れることのない宝物になったということです。確かにあのとき、子供との思い出にお金を使わずに貯蓄して投資に回していれば、43歳でのFIREはもっと早くなっていたかもしれません。しかし、43歳でのFIREよりも大切なものを失っていたかもしれません。

年収300万円からのFIRE入門

お金を貯めるより大切なこと

結局お金は経験や物との引換券でしかなく、その体験をせずに若い時期に貯蓄だけして結婚もせず、子供もいないけれど70歳で億万長者になったとしてもしょうがないのです。

だってそのころに億万長者になっても、お金の価値を最大限に引き出すことができないからです。

- 美味しいごはんもたくさんは食べられない

- 旅行先に/で移動するにもしんどい

- 子供や家族がいないのに大豪邸を所有してもむなしい

つまり複利崇拝に罠にはまり、すべてを犠牲にしてお金をただ貯めこみすぎても意味がないのです。

お金は使ってはじめて経験や物と引き換えできるからです。

価値観は人それぞれですが、お金を使ってできた体験を家族や友人と共有し、分かち合い思い出に残していくことが人生において大切なことなのではないでしょうか?

資本主義に縛られない自由な生き方をしよう

人生を後悔しないためにはタイムバケットは必要

人生(時間)は有限です。ですから「自分の人生の計画」を持っていないとあっという間に年を取ってしまい、やりたかったことが叶えられずに終わってしまう可能性が高いです。

- 一枚の紙に死ぬまでに実現させたいことをすべて書き出す *この時お金や時間のことは考えない

- 現在をスタート地点として10,20代は3年間隔で区切り、30代以降は5年区切りでタイムバケットを作る

- 1.で作成したやりたいことリストを区切られたタイムバケットに放り込んでいく

このタイムバケットを作成すると80歳以降などではやれることが少ないことに気づけます。

つまりお金以上に自分の残された時間や健康が有限であるという現実に気づかされます。

そしてこのタイムバケットをいつも目に見えるようにしておくことが大事です。

例えば携帯の待ち受けやトイレの壁などに貼っておいて、タイムバケットと触れやすい環境にしておき、日々の生活で埋もれていかないようにしましょう。

↓両学長も紹介しています

ファック・ユー・マネーを持とう

いつでも仕事を辞められる状態になるマネー(お金)のこと

この言葉が生まれた背景:顧客や上司から無茶苦茶な指示があったときに、「ファックユー」と言って会社を辞めることができるために必要なお金のこと

自分が生きていくための収入が1か所しかないとき、会社に生殺与奪の権利を持たれてしまいます。

副業等を行っていない、一般的なサラリーマンは基本的にこの状態になっています。

仕事を辞めたら生活できないとき、人は奴隷になります。仕事を辞めても生活できるときに、人は初めて自由になります。

年収300万円からのFIRE入門

自分を守るにはファックユーマネーをもって会社に振り回されないようにコントロールすることが必要です。

そのためには副業や投資でお金を稼いで、収入の柱を複数持つことが大事です。

ファックユーマネーを稼いで会社に縛られない生き方を目指していきましょう!

まとめ

波乗りニーノさん著の「年収300万円からのFIRE入門」に読んだ感想をまとめてみました。

現在のニーノさんからは想像できない会社員生活を経て、生活を変えようともがきながら不動産投資と出会いFIREまで達成されたストーリーを知ることができました。

そのFIREまでの道のりに散りばめられたエッセンスは今後の私に人生に多くの必要な気づきをもたらしてくれました。

そして多くの人が陥りがちなのはFIREがゴールと設定していること。

FIREしてからが新たな人生のスタートであり、そこから自分が何をしていくかが大切だということを教えていただきました。

私は現在会社員ですが、自分がいくら会社のために頑張っても報われる金額が微々たることであることはすでに実感しており、個人事業主として頑張った分だけ報われるステージに進みたいと思っております。そして最終的にはクワドラントでいう右側の世界である、資産家を目指していきたいですね。

そのために不動産や株式投資を通じてファックユーマネーを形成して、自分がやりたいことに注力できるように努力していきたいですね!

- 人生の3大支出(家、車、保険)を見直して、賢く資産を形成しよう

- 財形貯蓄などを利用して強制貯蓄し、残された金額で生活できる体質になろう

- 固定費を洗い出し、大きい支出から見直そう

- 不動産投資のメリットをうまく活用して資産形成しよう

- 複利崇拝になり、お金を貯め続けるだけの人生はつまらない

- タイムバケットを作成して残された時間と向き合う

- ファックユーマネーをもって自由な人生を送ろう

-を楽しんできた-150x150.jpg)