現在29歳で一般サラリーマンである私が不動産投資を始めたきっかけと不動産投資のメリットについて簡単にまとめました。

こんな人におすすめ

・サラリーマンで不動産投資を始めてみたい

・インデックス投資から不動産投資に切り替えたい

・給料とは別にキャッシュフローのある収入の柱を作りたい

- 自己紹介

ふじパン(@fujipan_mochi)

Contents

不動産投資を始めるきっかけ

サラリーマンだけの人生、給料では物足りないと自覚した

社会人となり早5年が経とうとしています。

ある程度課長/部長になればこのくらいの生活ができそうだな、というのは想像できるようになってしまいました。

転職も経験し、前職でも現職場でも会社内での立ち振る舞い方や仕事をこなす力量は着実につけてこれています。

このままいけば出世もできそうだな、、、と思う反面その先に待っている未来の自分は現在の上司の姿。

たしかに給料は多くもらえるかもしれませんが、仕事量も多く、責任も大きい。

組合員から外れ残業という概念がなくなり土日も関係なく働く姿を見て、はたしてそれは自分が目指すべき未来なのか?と疑問を抱くようになりました。

そう考えたとき将来の自分に不安を感じ、副業や投資を始めて、少しでも会社に依存しないような「武器」を身につけないといけないと思いました。

そして一生サラリーマンとして働くことは本当に自分の人生を楽しめているのか?

人生で有限な時間を会社に奪われるのではなく、自分でコントロールし舵取りするべきではないのか?

会社の給料だけで自分がやりたいこと/達成したいことが実現できるのか?

そう考えたときに本当に自分がやりたいことを実現するために不動産は非常に大きな味方になると考えました。

なぜなら不動産は時間とお金を同時に生み出してくれる装置です。

こうして私は2021年4月頃に不動産投資を始めることを志し、書籍やYoutubeを利用して勉強し、ついに2022年3月末に中古1棟アパートを購入することとなりました。

- どれだけ会社に貢献しても得られる給料増加分は微々たるもの

- 出世したとしても給料と引き換えに責任と仕事量は増える

- 出世した未来の自分は目の前にいる上司であり、先がある程度見越せてしまう

- 一日の大半の時間を会社に拘束される

ネガティブな意見ばかり述べましたが、実は現職場にそこまで不満はありません。

- ワークライフバランスはよい(年休取得推進文化、テレワーク可能)

- 福利厚生の充実、社宅制度により家賃を抑えられる

- 知的好奇心を満たしてくれる問題や課題が山ほどある(捉え方によっては大変な職場?)

- 現在イケイケの業界なので増益、収入UPが見込めそう

でも会社に生殺与奪の権利を握られているのは面白くないので、収入の柱を早いところ作ってしまいたいです。

不動産投資のメリット

税金がコントロールできる

- 減価償却を利用してサラリーマン収入分と相殺し税金還付が狙える

- 法人を設立すれば事業に関わる支出(インターネット代、ガソリン代、車代)を経費で落とせる

- 事業規模(5戸10室)以上になれば青色申告を利用でき、利益を圧縮できる

不動産は古来から受け継がれてきた商売であり、今後も廃れることのない産業です。

(人口が減っているからオワコンだ!唱える人もいるかと思いますがそれはどの産業も同じですよね)

不動産は長い年月を経て、数々の先人たちが道を切り開いてくださり現代でもなお人々の生活に欠かせないものですので、法律や税金の取り決めもしっかりしていますし、銀行などでお金を借りてレバレッジをきかせて資産運用できる数少ない投資の一つです。

株式投資や不動産といった昔からある投資手法は手法が確立されており、世間一般からの認知度もあり外注できる範囲が広いので安心して取り組むことができます。

一方で仮想通貨などここ数年で盛り上がりを見せている新興通貨は世間一般に浸透できておらず、税金や法律などの整備が不十分のためリスクの取りすぎは危険だと感じています。

減価償却費を利用して税金還付を狙う

不動産は建物にかかった費用を減価償却というお金を実際に支出しているわけではないが、経費にできる金額が得られます。

これを利用すれば

例えば減価償却切れの木造アパート(建物2000万円、土地1000万円)を購入すると

- 年間家賃収入は300万円

- 減価償却期間は22年×0.2 = 4年

- 1年にとれる減価償却費は建物価格2000万円/4年 = 500万円/年

- 利益300万円から減価償却費500万円を差し引きトータル -200万円の赤字

となります。

*実際はいろんな経費が掛かってきますが理解しやすいようにここでは計算を簡略化しています

この減価償却費500万円は実際に財布から出ていくわけではないお金ですが、経費として認められています。サラリーマン収入と合算することができます。

仮に年収1000万円のサラリーマンがこの物件を購入すると、不動産から年間-200万円の赤字をサラリーマン収入と合算できます。

すると

年収1000万円サラリーマンにかかる税金: 144万円(所得税:82万円、住民税:62万円)

ですが、不動産からの-200万円を合算すると年収800万円になりますので、

年収800万円サラリーマンにかかる税金: 115万円(所得税:48万円、住民税:46万円)

144万円-115万円 = 差額29万円が還付されることになります。

サラリーマンにとって29万円はかなり大きいですよね!

日本は累進課税制度ですので年収が2000万円、3000万円と高くなるにつれて所得税は大きくなるため、この還付される税金額は大きくなります。

このように減価償却費をうまく活用できればサラリーマン年収から税金を還付することができます。

この方法は税金納税額が大きい年収が高い人ほど税金還付額は大きくなるメリットがあります。

↓減価償却をうまく利用した資産形成方法を学ぶならこの書籍がオススメです!

法人を設立すれば生活必需品代金を経費で落とせる

不動産賃貸業を生業とする法人を設立すれば、不動産賃貸業で使用するものであれば、基本経費として計上が可能です。また法人とプライベートどちらでも使用するもの(例えばスマホやPCも対象)については家事按分することで経費計上が可能です。

- PCやスマートフォンの本体代

- インターネット使用料金

- 会計アプリやソフトの購入金額

- 不動産賃貸業で使用する車代、ガソリン代

法人をうまく活用すれば手元に残る資金を増やすことも可能ですね。

私は拡大初期は法人ではなく、個人で物件を買い進めていく予定です。

法人を維持するには必ず固定費(税理士への報酬、社会保険料など)がかかり、初期のCFを食いつぶすこととなるためです。

個人で物件を買い進め減価償却の大きい物件を購入することで、税金還付を狙っていきたいです。

事業規模になれば青色申告が利用できる

所有している不動産が5戸10室を超えると事業規模とみなされます。

事業規模になると確定申告時に青色申告が利用できるようになります。(事前に開業届と青色申告申請書が必要)

- 最大65万円の控除が受けられる(破壊力ありすぎ!)

- 家族への給与を経費に計上できる

- 純損失の赤字を3年間繰り越せる

とにかく最大65万円の控除の破壊力が大きすぎて、早く事業規模になりたいのが本音です。

今年初の1棟アパートを購入しましたが、何とかもう1棟購入してさっさと事業規模になりたいところです。

とにかく早く青色申告がしたい。。。www

CF(キャッシュフロー)が得られる

不動産といえば毎月家賃が入ってきて、そこから銀行から借りている返済などを支払い、残った金額が毎月のCF(キャッシュフロー)となります。

キャッシュ(現金)は企業において人間の血液に例えられ、このCFがうまく循環していないと不動産投資業を含む企業は立ちいかなくなり最悪倒産に至ってしまいます。

特に投資初期は現金の貯まるスピードが遅いので、なるべき融資期間を長くとってCFを厚くできるようにすることが大切ですね。

私はCF獲得のため、最初の1棟目は銀行から提示された期間よりも数年伸ばしていただくことに交渉成功しました。

- 不動産投資(企業も同じ)における血液、CFが少なすぎると資金繰りが立ちいかなくなり最悪のケースでは自己破産(倒産)の可能性がある

- 突然のトラブルや損失に対してリカバリーできる

- 次の物件購入の頭金として利用でき、資産拡大への足掛かりとなる

↓CFの重要性や不動産投資の基本を学ぶならこの書籍がオススメです!

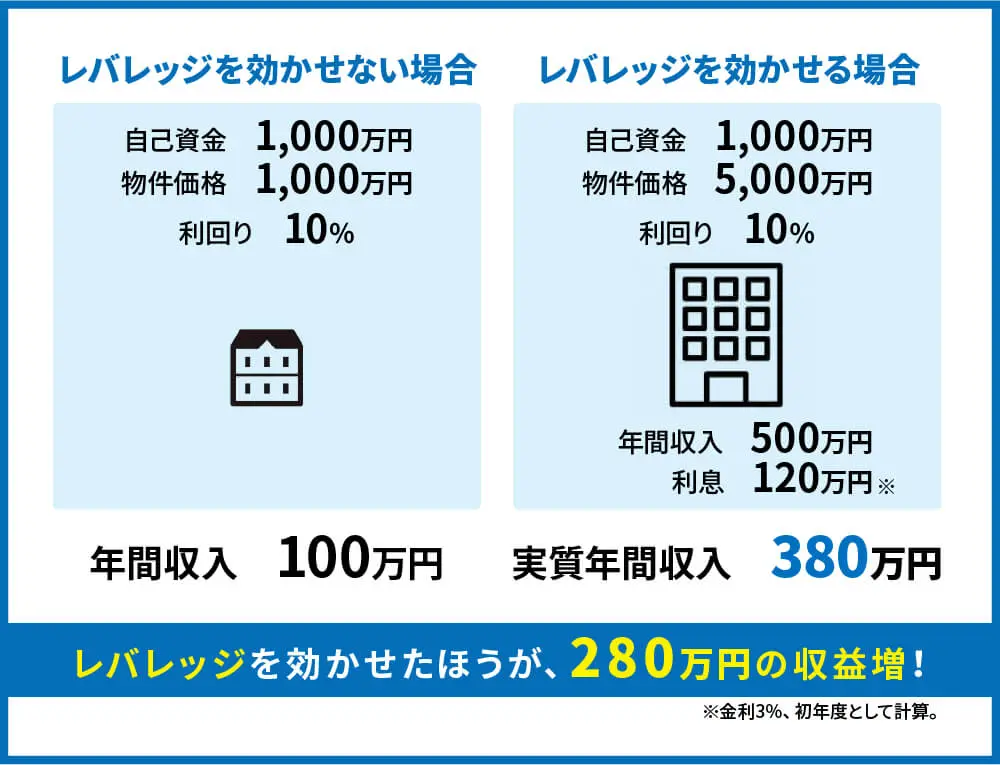

レバレッジが効かせられる

レバレッジを利用できるところが不動産投資の醍醐味ですね。

通常銀行は投資をやるといって、株式投資やFXには融資はさせてもらえません。

しかし不動産投資は可能なんです。

レバレッジを利用したときの事例を確認してみましょう!

事例でわかるレバレッジ効果

同じ元手1000万円でもレバレッジを効かせて5000万円の物件を購入したほうが、家賃年間収入が280万円の増加となっていることがわかります。

つまり自己資金内で物件を購入するよりも、資金回収の効率が高まります。

自己資金回収率を表す指標にCCR(Cash on Cash Return)というものがあり、自己資金投入分を何年で回収できるかが分かります。

CCRの計算式は「キャッシュフロー÷自己資金額×100」で計算ができます。

- レバレッジを効かせない場合

100万円÷1000万円×100=10%(自己資金回収に10年かかる)

- 4000万円のレバレッジを効かせた場合

380万円÷1000万円×100=38%(自己資金回収に2.6年かかる)

レバレッジを効かせた方が自己資金回収までの年数が1/4程度にまで短縮できるので、次の投資物件への自己資金が早く溜まり、より投資を拡大しやすくなります。

- 自己資金のみよりもCCRが高くなり、次の投資までの期間を早められる

- 自己資金を温存できるので急なトラブルや資金が必要な時に対応できる

- 自己資金のみでは購入できない物件に挑戦できる

一方でレバレッジは簡単に言えば借金ですのでもちろんデメリットもあります。

- 金利変動による経済的リスクが上がる

- 自己資金比率が少なく、返済期間が短い場合はCFが出ない可能性がある

- 空室が多く発生し家賃収入が減ると自己資金から返済をしなければいけない

レバレッジによるデメリットも十分把握したうえで物件の購入に臨みましょう!

歪みを見つける/作ることができる

不動産は歪みが至る所に発生しています。

- 不動産投資における歪みとは

市場価格よりも安く物件や土地を購入することができること

を表しています。

- 相続でもらった実家(固定資産税がかかる)を早く手放したい/現金化したいため安くてもいいから手放したいという売主の物件

- リーマンショックなどの不況時に市場価格よりも安く物件や土地が売り出される

- 地方で土地が安いが都市部と変わらないくらい家賃が高くとれる地域

このように不動産投資における歪みはいたるところに存在し、日々生まれています。

不動産投資家はこの歪みを見つけて、そして調理することで自分で歪みを作ることもできます。

このような歪みは水物(状況や時期によって移り変わりが激しく予測が立てにくいこと)で日々生まれては誰かが取得しています。

しかし投資初心者は市場価値をわかっていないためそもそも歪みがあるかどうかすらわからないことが大半です。

スーパーで売られている大根が2000円で売っていたら高いとわかりますよね?これはスーパーで売られている大根の市場価格を知っているからです。

一方不動産は全く同じものは存在しないため、一概にこの建物/土地はいくらだという指標が分かりづらいものです。

これら地域の市場価格を目を養うにはやはりネットポータルサイトなどで日々新着ででてくる物件の価格をチェックすることが大事です。

具体的には

- アットホーム

- 健美家

- 楽待

といったサイトです。

これらサイトを毎日継続してみることが市場価格帯を理解することへの第一歩になります。

まとめ

私が不動産投資を始めるきっかけと不動産投資のメリットについてご紹介させていただきました。

現在はインデックス投資を中心に投資を行っていますが、やることがないし、基本株価が上がることを祈ることしかできません。(時間を使わないという点では非常に優れていますけどね!)

一方不動産投資は毎月のCFが得られるし、自分の努力次第で利回りアップや空室を埋めたり、経営状況を向上できる余地があるので、挑戦してみようと決断しました。

そしてなにより株式投資家に比べて不動産投資家のFIRE率が非常に高いです。

それだけ不動産投資にはチャンスがあり、無茶なリスクを取らなければ安定した収入の柱を形成できるものと理解しています。

私は3月末に決済日を控えており晴れて大家デビューとなります。

不動産投資のスタートが切れることを楽しみにしつつも、リスクを鑑みて一発退場しないように徐々に不動産による資産形成に取り組んでいきたいと思います。

-を楽しんできた-150x150.jpg)